「住宅ローン」って聞くと、マイホームを買うための借金というイメージが強いと思います。

でも実は、住宅ローンは住むためだけに使うものとは限りません。

もちろん、やり方を間違えると危ないです。けれど条件を守れば、

住みながら収益(お金が入ってくる仕組み)をつくることもできます。

この記事では、不動産専門用語を出来るだけ少なくして

住宅ローンを使いながらできる2つの方法(店舗兼用住宅/賃貸併用住宅)を紹介します。

実家や祖父母の家など、すでに不動産があるご家族にも役立つ内容です。

1.住宅ローンは「住むため」だけじゃない

ここで大事なのは、住宅ローンが他のローンに比べて金利(利息の割合)が低いことです。

金利が低いと、同じ金額を借りても返す総額が増えにくいので、家計への負担が軽くなります。

用語メモ:金利ってなに?

金利は、ざっくり言うと「お金を借りるための手数料」です。

たとえば年1%なら、借りたお金に対して年間1%分の利息が発生します。

住宅ローンの金利が低いのは、銀行から見ると

「本人が住む家」=返済が止まりにくいと考えられているからです。

図解:住宅ローンの強み

住宅ローン(比較的 金利が低い)

↓

低コストで大きなお金を借りられる

↓

住みながら「収益が入る形」に作り替えられる

ここで言う「収益が入る形」とは、たとえば次の2つです。

- 家の一部を店舗・事務所にして、自分の仕事(売上)につなげる

- 家の一部を賃貸にして、家賃収入を得る

ただし、なんでも自由にできるわけではありません。住宅ローンは基本的に

「自分が住む家」が前提です。

なので、次の章からは住宅ローンの条件を守りながらできる方法として、

「店舗兼用住宅」と「賃貸併用住宅」を順番に見ていきます。

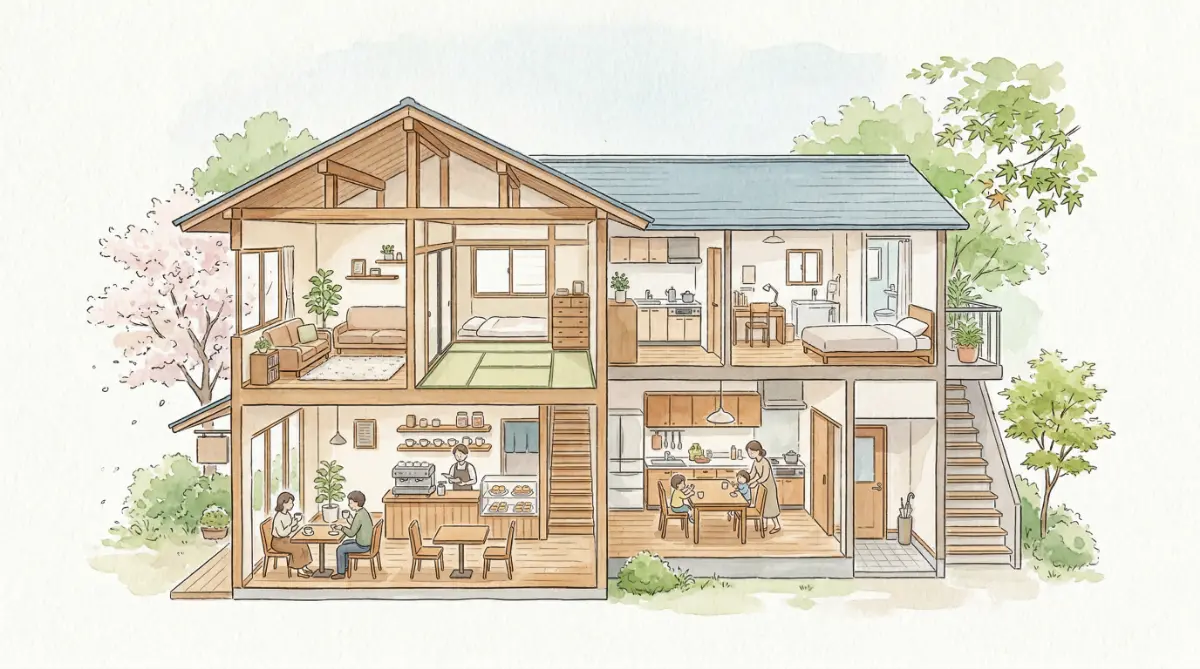

2.店舗兼用住宅にする

店舗兼用住宅とは、「住む家」と「お店・事務所」を一体にした建物のことです。

たとえば、

- 1階をカフェや美容室、2階を住居にする

- 自宅の一室を事務所として使う

- 実家を改装して、店舗+住居にする

重要なのは、自分が住む部分がメインであることです。

この条件を満たせば、住宅ローンが使える可能性があります。

実家・祖父母の家を活かすという選択

最近増えているのが、実家や祖父母の家をリノベーション(改装)して活用するケースです。

空き家をそのままにしておくと、

- 固定資産税(持っているだけでかかる税金)が発生する

- 老朽化(建物が古くなる)が進む

- 売るにも壊すにも費用がかかる

そこで、「取り壊す」のではなく活かすという発想が生まれます。

図解:店舗兼用住宅モデル

[1階] 店舗(収益) [2階] 住居(自分が住む) → 住宅ローンを活用 → 事業の売上+住居を同時に確保

店舗兼用住宅のメリット

- 家賃がかからない(店舗の賃料が不要)

- 通勤時間がゼロ

- 空き家を資産に変えられる

- 低金利の住宅ローンを使える可能性がある

店舗兼用住宅の注意点

- 事業がうまくいかないと、返済の負担が大きくなる

- 用途地域(その土地に建てられる建物のルール)を確認する必要がある

- 金融機関によっては審査が厳しくなる場合がある

用語メモ:用途地域とは?

土地ごとに「どんな建物を建てていいか」を決めたルールのこと。

住宅専用エリアでは、大きな店舗が建てられない場合もあります。

3.半分を賃貸物件にする(賃貸併用住宅)

もうひとつの方法が、賃貸併用住宅(ちんたいへいようじゅうたく)です。

用語メモ:賃貸併用住宅とは?

自分も住みながら、建物の一部を貸して家賃収入を得る住宅のことです。

たとえば、

- 1階が自宅、2階が賃貸アパート

- 二世帯住宅の一部を貸す

- 実家の空き部屋を賃貸にする

図解:賃貸併用住宅モデル

[自宅部分] 60% [賃貸部分] 40% → 家賃収入でローン返済をサポート

収益の仕組み

たとえば、

- 毎月のローン返済:10万円

- 家賃収入:8万円

この場合、実質の自己負担は2万円になります。

つまり、家賃がローン返済を助けてくれる仕組みです。

住宅ローンが使える条件と注意点

- 自分が住む部分が一定以上(一般的には50%以上)

- 投資用ローンとは違い、「自宅」が前提

- 空室リスク(入居者がいない期間)がある

- 修繕費(メンテナンス費用)の準備が必要

4.店舗兼用住宅と賃貸併用住宅の比較

ここまで読んで、「結局どちらを選べばいいのか」と迷われている方も多いと思います。

どちらも住宅ローンを活用できる可能性がある以上、仕組みとしては魅力的ですが、

収益の生まれ方がまったく異なるため、選び方を間違えるとストレスの原因にもなります。

そこでまずは、それぞれの特徴を構造的に整理してみましょう。

表は単なる比較ではなく、「自分がどちらのタイプか」を判断するヒントとしてご覧ください。

| 項目 | 店舗兼用住宅 | 賃貸併用住宅 |

|---|---|---|

| 収益の出どころ | 自分の事業の売上によって収益が決まる | 入居者からの家賃収入によって収益が決まる |

| 収入の安定性 | 売上の変動に左右されやすく、波がある | 空室がなければ比較的安定しやすい |

| 収益を伸ばす方法 | 自分の努力や経営力で伸ばす | 部屋数や家賃設定で調整する |

| 主なリスク | 事業がうまくいかない場合、返済負担が重くなる | 空室が続くと家賃収入が途絶える |

| 実家活用との相性 | 店舗として再生しやすい | 間取り次第で賃貸に転用しやすい |

この違いは「働き方」の違いでもある

店舗兼用住宅は、いわば「自分の仕事を伸ばすことで住宅ローンを支える仕組み」です。

つまり、収益は自分の行動や経営判断に強く連動します。

成功すれば大きく伸びますが、その分リスクも自分が引き受ける形になります。

一方で賃貸併用住宅は、「住まいの一部を資産として運用する仕組み」です。

自分の労働時間と切り離して収益が発生する点が特徴で、

比較的安定したキャッシュフロー(毎月のお金の流れ)をつくりやすい構造です。

考え方のポイント

店舗兼用住宅は「攻めの選択」、賃貸併用住宅は「守りの選択」と言えます。

どちらが正しいかではなく、今の自分の状況と性格に合っているかどうかが重要です。

どちらにも共通しているのは、住宅ローンという低金利の仕組みを活用することで、

「家を消費」ではなく「仕組み」に変えることができる点です。

そして、その選択は単なる投資ではなく、これからの暮らし方そのものを決める判断でもあります。

5.まとめ:どちらが自分に向いている?

店舗兼用住宅は、「自分の仕事を伸ばしたい人」に向いています。

賃貸併用住宅は、「安定収入をつくりたい人」に向いています。

家は、ただ住むだけのものではありません。

仕組みをつくれば、資産にもなります。

まずはお気軽にご相談ください

「実家を活用できるか知りたい」

「店舗兼用住宅は住宅ローンが使えるの?」

そんな疑問があれば、お気軽にご相談ください。

まずは可能性を一緒に整理しましょう。

コメント